Do vậy, việc quản lý tài sản công có vai trò hết sức quan trọng, tuy nhiên, để đánh giá thực chất công tác quản lý tài sản công, trước hết cần phải xây dựng các tiêu chí đánh giá. Bài viết đánh giá thực trạng công tác này trong thời gian qua, đồng thời, đề xuất định hướng xây dựng hệ thống tiêu chí đánh giá công tác quản lý tài sản công ở Việt Nam.

Tiêu chí đánh giá công tác quản lý tài sản công

Theo Deketele (1999): Đánh giá là so sánh mức độ phù hợp giữa một tập hợp thông tin có giá trị, thích hợp, đáng tin cậy với một tập hợp tiêu chí thích hợp, đáng tin cậy với mục tiêu đề ra.

Theo khái niệm trên, để thực hiện đánh giá công tác quản lý tài sản công (TSC) trước hết phải có các tiêu chí. Tiêu chí đánh giá công tác quản lý TSC là các chuẩn mực, thước đo để đưa ra những nhận định chính xác, khách quan, toàn diện về thực trạng toàn bộ hoạt động quản lý TSC và kết quả hoạt động quản lý TSC của các cơ quan, đơn vị có chức năng quản lý TSC.

Tiêu chí đánh giá công tác quản lý TSC bao gồm nhiều loại khác nhau. Theo khả năng đo lường, có tiêu chí định lượng và tiêu chí định tính. Theo nội dung quản lý chu trình vận động của TSC, có tiêu chí đánh giá quá trình hình thành TSC, tiêu chí đánh giá quá trình sử dụng, khai thác TSC và tiêu chí đánh giá quá trình xử lý TSC. Theo chức năng quản lý nhà nước, có tiêu chí đánh giá công tác xây dựng văn bản quy phạm pháp luật và thể chế hóa văn bản quy phạm pháp luật theo thẩm quyền, tiêu chí đánh giá công tác tổ chức thực hiện quản lý TSC, tiêu chí đánh giá công tác kiểm tra, giám sát, thanh tra, giải quyết khiếu nại, tố cáo, xử lý vi phạm pháp luật về TSC. Theo mục tiêu quản lý TSC, có tiêu chí đánh giá mục tiêu phục vụ công tác quản lý nhà nước, cung cấp dịch vụ công, tiêu chí đánh giá mục tiêu khai thác nguồn lực tài chính từ TSC.

Tiêu chí đánh giá công tác quản lý TSC có vai trò quan trọng. Đây chính là công cụ đo lường để đánh giá công tác quản lý TSC, giúp cho cơ quan quản lý nhà nước, cơ quan quản lý TSC, cơ quan, đơn vị được giao quản lý, sử dụng TSC và người đứng đầu cơ quan, tổ chức, đơn vị được giao quản lý, sử dụng TSC có thể nhìn ra điểm mạnh, điểm yếu của mình trong công tác quản lý TSC.

Trên cơ sở nhận rõ điểm mạnh, điểm yếu trong công tác quản lý TSC thông qua hệ thống tiêu chí đánh giá sẽ góp phần cải thiện, nâng cao chất lượng công tác quản lý TSC. Để thực hiện được vai trò của mình, hệ thống tiêu chí đánh giá công tác quản lý TSC cần đáp ứng các yêu cầu sau: rõ ràng; bảo đảm tính hợp pháp; bảo đảm tính thực chất và công bằng; bảo đảm tính khả thi và tiết kiệm; bảo đảm tính toàn diện; bảo đảm tính cập nhật.

Thực trạng Hệ thống tiêu chí đánh giá công tác quản lý tài sản công ở Việt Nam

Hiện nay, Việt Nam chưa có bộ tiêu chí riêng để đánh giá công tác quản lý TSC. Việc đánh giá công tác quản lý TSC chủ yếu được thực hiện theo các tiêu chí trong Bộ tiêu chí chấm điểm cải cách hành chính (CCHC) của các bộ, ngành, địa phương và Bộ tiêu chí đánh giá kết quả thực hiện nhiệm vụ của các Sở Tài chính.

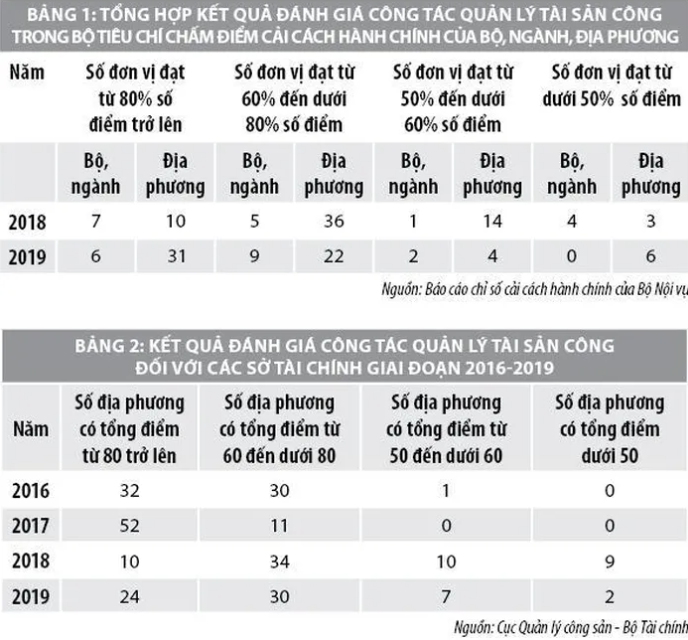

Đề án xác định Chỉ số CCHC của các bộ, cơ quan ngang bộ, UBND cấp tỉnh được Bộ trưởng Bộ Nội vụ phê duyệt để thực hiện theo Quyết định số 876/QĐ-BNV ngày 19/8/2015. Bộ tiêu chí này đã được áp dụng để đánh giá công tác CCHC của các bộ, ngành, địa phương theo từng năm.

Tiêu chí “Công tác quản lý, sử dụng TSC” được đưa vào đánh giá từ năm 2018 và được Bộ Nội vụ hướng dẫn đánh giá theo 4 tiêu chí thành phần: (i) Ban hành các văn bản thuộc thẩm quyền của bộ, tỉnh về quản lý, sử dụng TSC; (ii) Ban hành quy chế quản lý, sử dụng TSC của các cơ quan, đơn vị thuộc phạm vi quản lý; (iii) Thực hiện quy định về sắp xếp lại, xử lý nhà, đất thuộc thẩm quyền quản lý; (iv) Kiểm tra việc thực hiện các quy định về quản lý TSC; (v) Tính hiệu quả của việc quản lý, sử dụng TSC.

Năm 2018 là năm đầu tiên đưa tiêu chí đánh giá công tác quản lý TSC vào để thực hiện đánh giá, tuy nhiên, điểm số của các bộ, ngành, địa phương cho kết quả không cao, số lượng đơn vị đạt từ 80% số điểm trở lên thấp (chỉ chiếm 21%). Đến năm 2019, số lượng các đơn vị đạt từ 80% số điểm trở lên tăng hơn 20% so với năm 2018 (chiếm 46,25%).

Việc đánh giá kết quả thực hiện nhiệm vụ đối với các Sở Tài chính được đánh giá trên các lĩnh vực công tác chuyên môn; trong đó, quản lý, sử dụng TSC là một trong các lĩnh vực được đánh giá.

Để đánh giá công tác quản lý, sử dụng TSC của Sở Tài chính, Bộ Tài chính đã ban hành 7 tiêu chí gồm: (i) Việc tham mưu cho cấp có thẩm quyền ban hành định mức sử dụng tài sản chuyên dùng; (ii) Việc ban hành hoặc tham mưu cho cấp có thẩm quyền ban hành các cơ chế, các chính sách quản lý, sử dụng TSC theo thẩm quyền; (iii) Việc tham mưu trình cấp có thẩm quyền ban hành hệ số điều chỉnh giá đất để tính thu tiền sử dụng đất, tiền thuê đất theo quy định của pháp luật đất đai; (iv) Tổ chức thực hiện các quy định về đầu tư xây dựng, mua sắm, sử dụng, xử lý TSC; (v) Cập nhật dữ liệu TSC trên cơ sở dữ liệu (CSDL) quốc gia về tài sản nhà nước (TSNN); (vi) Chấp hành chế độ báo cáo thường xuyên và đột xuất về TSC; (vii) Thực hiện công tác sắp xếp, xử lý TSC.

Về cơ bản, các tiêu chí không thay đổi qua các năm, tuy nhiên, đối với các tiêu chí thành phần, hàng năm, căn cứ vào các nhiệm vụ trọng tâm cần thực hiện, Bộ Tài chính sẽ cụ thể hóa để phù hợp với nhiệm vụ của Sở Tài chính trong năm đó.

Hệ thống tiêu chí đánh giá công tác quản lý TSC ở Việt Nam đã từng bước được hình thành nhằm phục vụ cho đánh giá công tác quản lý TSC của các bộ, ngành, địa phương. Tuy nhiên, Hệ thống tiêu chí đánh giá công tác quản lý TSC hiện hành cũng đã bộc lộ hạn chế. Đó là, tính pháp lý của văn bản quy định tiêu chí đánh giá chưa cao, ảnh hưởng tới hiệu lực áp dụng trong thực tế; Một số tiêu chí còn chưa rõ ràng, chồng chéo dẫn tới khi đánh giá trong thực tế hoặc kết quả đánh giá không bảo đảm sự khách quan, công bằng; Chưa phản ánh đầy đủ các nội dung trong quy trình quản lý TSC, chưa cho phép nhận diện một cách thực chất, khách quan, công bằng công tác quản lý TSC của các bộ, ngành, địa phương.

Nguyên nhân là do việc sử dụng các tiêu chí để đánh giá công tác quản lý TSC là vấn đề mới, cần có thời gian để thích nghi, hoàn thiện; các chính sách, pháp luật về quản lý, sử dụng TSC đang trong quá trình hoàn thiện, việc sửa đổi, bổ sung diễn ra thường xuyên dẫn đến sự thay đổi của các tiêu chí. Bên cạnh đó, nguồn nhân lực và công cụ phục vụ cho việc sử dụng các tiêu chí để đánh giá công tác quản lý TSC còn hạn chế; ý thức trách nhiệm của các cơ quan, đơn vị được đánh giá còn chưa cao.

Đề xuất Hệ thống tiêu chí đánh giá công tác quản lý tài sản công

Căn cứ vào chức năng quản lý nhà nước về TSC, Hệ thống tiêu chí đánh giá công tác quản lý TSC được đề xuất xây dựng gồm 4 nhóm, được áp dụng tại các cơ quan, đơn vị hành chính sự nghiệp. Cụ thể:

Nhóm tiêu chí xây dựng và phổ biến, giáo dục pháp luật về quản lý, sử dụng tài sản công

Nhóm này gồm có 3 tiêu chí: (i) Tiêu chí xây dựng văn bản quy phạm pháp luật trong kỳ đánh giá (phản ánh mức độ hoàn thành kế hoạch xây dựng văn bản quy phạm pháp luật); (ii) Tiêu chí chất lượng văn bản được ban hành (phản ánh sự phù hợp của văn bản được ban hành với các quy định của pháp luật về ban hành văn bản quy phạm pháp luật và thực tiễn); (iii) Tiêu chí phổ biến, giáo dục pháp luật.

Nhóm tiêu chí tổ chức thực hiện công tác quản lý tài sản công

Nhóm này gồm có 4 tiêu chí:

(i) Tiêu chí quản lý việc hình thành TSC gồm 5 tiêu chí thành phần: (1) Thực hiện quy định về lấy ý kiến cơ quan quản lý TSC đối với tiêu chuẩn, định mức sử dụng trụ sở làm việc, cơ sở hoạt động sự nghiệp khi phê duyệt thiết kế công trình; (2) Tuân thủ tiêu chuẩn, định mức sử dụng TSC trong hình thành tài sản; (3) Thực hiện quy định về giao, mua, thuê tài sản theo thẩm quyền; (4) Sự đa dạng của các phương thức hình thành TSC; (5) Tỷ lệ tiết kiệm trong mua sắm, thuê, khoán kinh phí sử dụng tài sản (so với dự toán).

(ii) Tiêu chí quản lý việc khai thác, sử dụng TSC gồm 9 tiêu chí thành phần: (1) Ban hành Quy chế quản lý, sử dụng TSC; (2) Tuân thủ tiêu chuẩn, định mức trong bố trí sử dụng TSC; (3) Thực hiện sử dụng TSC đúng mục đích được trang bị; (4) Thực hiện chế độ báo cáo TSC; (5) Số tiền khấu hao/hao mòn tài sản cố định tính cho một người dân; (6) Số khấu hao/hao mòn tính cho một đồng tổng sản phẩm trên địa bàn (GRDP); (7) Số khấu hao/hao mòn tính cho một cán bộ, công chức, viên chức; (8) Thực hiện việc sử dụng TSC vào mục đích kinh doanh, cho thuê, liên doanh, liên kết; (9) Chi phí bảo trì (bảo dưỡng, sửa chữa) TSC tính cho một đồng nguyên giá tài sản.

(iii) Tiêu chí quản lý việc xử lý TSC gồm 6 tiêu chí thành phần: (1) Thực hiện quy định về quyết định xử lý TSC theo thẩm quyền; (2) Tỷ trọng nguyên giá của các TSC chưa hết khấu hao/hao mòn được xử lý trong kỳ trên tổng nguyên giá của TSC được xử lý trong kỳ đánh giá; (3) Số tiền thu được từ việc bán, chuyển nhượng, thanh lý TSC tính cho một đồng giá trị còn lại của tài sản; (4) Chấp hành quy định về hình thức bán TSC; (5) Chấp hành quy định về thời hạn tổ chức xử lý TSC; (6) Chấp hành quy định về thông báo công khai việc bán TSC trên Hệ thống giao dịch điện tử về TSC/Trang thông tin điện tử về TSC.

(iv) Tiêu chí cập nhật thông tin trong CSDL quốc gia về TSC gồm 3 tiêu chí thành phần: (1) Thực hiện kê khai thông tin về TSC vào CSDL; (2) Thực hiện kê khai biến động thông tin của TSC vào CSDL; (3) Thực hiện rà soát, chuẩn hóa dữ liệu TSC trong CSDL.

Nhóm tiêu chí về công tác kiểm tra và giải quyết khiếu nại, tố cáo về tài sản công

Nhóm này gồm có 3 tiêu chí: (i) Tiêu chí thực hiện công tác kiểm tra (phản ánh việc thực hiện kiểm tra công tác quản lý TSC tại bộ, ngành, tỉnh); (ii) Tiêu chí xử lý các vấn đề phát hiện qua kiểm tra, kiểm toán, thanh tra của các cơ quan chức năng (phản ánh việc chấp hành các kết luận, kiến nghị về công tác quản lý TSC của các cơ quan chức năng về kiểm tra, kiểm toán, thanh tra); (iii) Tiêu chí giải quyết khiếu nại, tố cáo liên quan đến TSC.

Nhóm tiêu chí mở

Nhóm tiêu chí này nhằm phản ánh quá trình và kết quả thực hiện các nhiệm vụ quản lý phát sinh đột xuất. Cách thức đánh giá, tài liệu kiểm chứng, điểm thưởng, điểm trừ được xác định phù hợp với nội dung nhiệm vụ phát sinh. Tuy nhiên, để các đối tượng được đánh giá chủ động thực hiện, cơ quan nhà nước có thẩm quyền cần công bố sớm các nội dung, cách đánh giá, tài liệu kiểm chứng để thực hiện.

Đề xuất giải pháp thực hiện

Để xây dựng một hệ thống tiêu chí đánh giá công tác quản lý tài sản công ở Việt Nam, một số nội dung cần quan tâm thực hiện gồm:

Một là, xây dựng, trình cấp có thẩm quyền ban hành văn bản quy phạm pháp luật quy định về hệ thống tiêu chí đánh giá công tác quản lý TSC: Bộ Tài chính trình Thủ tướng Chính phủ ban hành Quyết định quy định về tiêu chí đánh giá công tác quản lý TSC. Trong đó, quy định cụ thể chủ thể thực hiện việc đánh giá, bảo đảm tính đa dạng, khách quan và chính xác; đối tượng được đánh giá. Hệ thống các tiêu chí đánh giá công tác quản lý TSC; giải thích nội dung, cách đánh giá, tài liệu kiểm chứng áp dụng cho từng tiêu chí; mục đích sử dụng kết quả đánh giá công tác quản lý TSC thông qua các tiêu chí được ban hành tại Quyết định này. Lộ trình thực hiện việc đánh giá bảo đảm phù hợp với các điều kiện về nguồn lực, mức độ sẵn sàng tham gia của các chủ thể thực hiện việc đánh giá và đối tượng được đánh giá; trước mắt sẽ thực hiện đánh giá đối với các cơ quan quản lý nhà nước về TSC.

Hai là, nâng cao chất lượng nguồn nhân lực thực hiện việc đánh giá công tác quản lý TSC: Trang bị các kiến thức về chính sách, pháp luật, nghiệp vụ quản lý, sử dụng TSC; Đào tạo, bồi dưỡng kỹ năng thực hiện việc đánh giá công tác quản lý TSC cho đội ngũ thực hiện nhiệm vụ đánh giá công tác quản lý TSC; Tập huấn, hướng dẫn sử dụng các công cụ, phương tiện hiện đại để thực hiện công tác quản lý TSC. Trau dồi đạo đức nghề nghiệp, hình thành và tuân thủ các tiêu chuẩn, điều kiện của đánh giá viên về lĩnh vực quản lý TSC.

Ba là, tiếp tục nâng cấp CSDL quốc gia về tài sản công để cung cấp tài liệu kiểm chứng phục vụ việc đánh giá công tác quản lý tài sản công, cụ thể:

- Bổ sung phạm vi TSC được đăng nhập và quản lý trên CSDL quốc gia về TSC. Theo đó, bên cạnh 4 loại tài sản hiện nay (gồm: đất, nhà, xe ô tô, các tài sản khác có nguyên giá từ 500 triệu đồng trở lên/1 đơn vị tài sản), bổ sung các loại tài sản khác đủ tiêu chuẩn là TSCĐ nhưng có nguyên giá dưới 500 triệu đồng/1 đơn vị tài sản.

- Bổ sung các thông tin làm tài liệu kiểm chứng khi thực hiện đánh giá công tác quản lý TSC gồm: Tiêu chuẩn, định mức sử dụng TSC của từng cơ quan, đơn vị; Số lượng cán bộ, công chức, viên chức, người lao động của từng cơ quan, đơn vị; Tình hình thực hiện phê duyệt phương án sắp xếp lại, xử lý nhà, đất; Kết quả thực hiện phương án sắp xếp lại, xử lý nhà, đất đã được cấp có thẩm quyền phê duyệt; chi phí bảo trì; Cơ quan, người có thẩm quyền quyết định việc mua sắm, xử lý TSC…

- Thực hiện chốt số liệu trong CSDL của năm báo cáo để tránh việc tự ý điều chỉnh số liệu, thêm/bớt thông tin làm tài liệu kiểm chứng. Đồng thời, cho phép mở rộng đối tượng được khai thác, sử dụng thông tin trong CSDL quốc gia về TSC.

Bốn là, sử dụng kết quả đánh giá công tác quản lý tài sản công để nâng cao hiệu lực, hiệu quả công tác quản lý TSC trong cơ quan nhà nước, đơn vị sự nghiệp công lập: Báo cáo đánh giá công tác quản lý TSC phải chỉ ra được thành công, hạn chế trong công tác quản lý TSC của đối tượng được đánh giá; đồng thời phải đưa ra được các khuyến nghị về chính sách, công tác tổ chức thực hiện, công tác kiểm tra, giám sát cần được khắc phục, cải thiện. Kết quả đánh giá công tác quản lý TSC được sử dụng để đánh giá mức độ hoàn thành/không hoàn thành nhiệm vụ của cơ quan, đơn vị được đánh giá và người đứng đầu cơ quan, đơn vị đó; Là tiêu chí để xem xét thi đua, khen thưởng đối với tập thể và cá nhân liên quan đến công tác quản lý TSC; Là tiêu chí thành phần để chấm điểm CCHC của các bộ, ngành, địa phương.

Năm là, đa dạng hóa cách thức đánh giá công tác quản lý TSC: Quy định bắt buộc phải sử dụng cách thức tự đánh giá và đánh giá của cơ quan quản lý cấp trên khi thực hiện đánh giá công tác quản lý TSC trong cơ quan nhà nước, đơn vị sự nghiệp công lập. Khuyến khích các bộ, ngành, địa phương sử dụng thêm cách thức đánh giá khác để bổ trợ cho 02 cách thức bắt buộc. Hình thành các tổ chức đánh giá độc lập của các tổ chức xã hội, doanh nghiệp ngoài nhà nước và cho phép các bộ, ngành, địa phương sử dụng kết quả đánh giá của các tổ chức độc lập để bổ trợ cho việc đánh giá của bộ, ngành, địa phương. Tổ chức đánh giá độc lập thông qua điều tra xã hội học...

Sáu là, xây dựng hệ thống chế tài để hệ thống tiêu chí đánh giá và công tác đánh giá đối với việc quản lý TSC được thực thi trong thực tế và phát huy tối đa vai trò: Bắt buộc phải công khai rộng rãi kết quả đánh giá công tác quản lý TSC trên Cổng thông tin điện tử về TSC, Cổng (Trang) thông tin của các bộ, ngành, địa phương, đơn vị và các hình thức khác cho phù hợp. Bổ sung các quy định về xử lý kỷ luật, xử phạt vi phạm hành chính đối với các hành vi vi phạm quy định về đánh giá công tác quản lý TSC.

ThS. Nguyễn Tân Thịnh, Phó cục trưởng Cục Quản lý công sản (Bộ Tài chính)