Khởi nguồn từ Vũ Hán - Trung Quốc từ cuối năm 2019, đến nay đại dịch Covid-19 đã bùng phát ở hơn 210 quốc gia, tác động tiêu cực nghiêm trọng đến toàn bộ các hoạt động kinh tế - xã hội toàn cầu. Đối với Việt Nam, dù là một trong số ít các nước kiểm soát dịch Covid-19 thành công, nhưng vẫn chịu ảnh hưởng nghiêm trọng khi tăng trưởng GDP quý 2 chỉ đạt 0,36% và 6 tháng đầu năm đạt 1,81% - là mức thấp nhất trong 10 năm qua, song vẫn là 1 trong số ít quốc gia có được mức tăng trưởng dương.

Ngày 10/04/2020, Viện Đào tạo và Nghiên cứu BIDV đã phát hành Báo cáo “Đại dịch Covid-19 tác động mạnh đến ngành kinh tế nào của Việt Nam?”, trong đó đánh giá tác động của đại dịch đối với 15 ngành kinh tế quan trọng (chiếm 78% GDP) của Việt Nam. Đến nay, tình hình dịch bệnh vẫn hết sức phức tạp, chưa được kiểm soát ở nhiều quốc gia và tiếp tục có những tác động mạnh đến tình hình kinh tế - xã hội nói chung và nhiều ngành kinh tế tại Việt Nam nói riêng. Vì vậy, chúng tôi cập nhật đánh giá này và gợi ý một số giải pháp góp phần thúc đẩy thực hiện thành công “mục tiêu kép” của Chính phủ Việt Nam.

1. Cập nhật đánh giá tác động của dịch Covid-19 tới kinh tế thế giới và Việt Nam

Đối với kinh tế thế giới, trong 6 tháng đầu năm 2020, hoạt động thương mại, đầu tư, du lịch, sản xuất kinh doanh (cả phía cung và cầu) bị đình trệ do tác động tiêu cực bởi đại dịch Covid-19, nguy cơ bùng phát trở lại diện rộng khi các nước khôi phục hoạt động kinh tế - xã hội.

Về đầu tư, theo UNCTAD (6/2020), tình hình dịch bệnh khiến đầu tư trực tiếp nước ngoài (FDI) toàn cầu năm 2020 giảm khoảng 40% so với năm 2019 và tiếp tục giảm từ 5-10% trong năm 2021.

Về thương mại, theo WTO (6/2020), dự báo thương mại toàn cầu năm 2020 sẽ giảm từ 13-32% so với năm 2019 (tùy theo diễn biến dịch bệnh); trong khi WB và IMF (6/2020) dự báo mức giảm từ 11,9-13,4%.

Về tăng trưởng, các tổ chức đánh giá suy thoái kinh tế toàn cầu năm 2020 đã rõ rệt và dự báo kinh tế toàn cầu năm 2020 suy giảm từ 4,9-7%.

Đối với Việt Nam, sau 6 tháng năm 2020, có thể thấy ảnh hưởng của đại dịch Covid-19 đối với kinh tế - xã hội Việt Nam đã rất rõ nét, nghiêm trọng hơn rất nhiều so với các dự báo trước đây.

Tại báo cáo cập nhật đánh giá tác động của dịch Covid-19 tới kinh tế Việt Nam tháng 4/2020, Viện ĐT&NC BIDV đã dự báo tăng trưởng kinh tế Việt Nam theo 3 kịch bản (cơ sở, tích cực và tiêu cực) lần lượt ở các mức: 4,81%, 5,4% và 4,07%.

Đến nay, với các thông tin về kinh tế - xã hội 6 tháng đầu năm 2020, chúng tôi thực hiện cập nhật đánh giá tác động của đại dịch từ cả phía tổng cầu cũng như tổng cung để đưa ra 3 kịch bản tăng trưởng; theo đó dự báo tăng trưởng GDP Việt Nam năm 2020 từ 1,5% (kịch bản tiêu cực) đến 3% (kịch bản cơ sở) và có thể đạt khoảng 4% (kịch bản tích cực nhất); chỉ số CPI bình quân xoay quanh mức 3,5-3,8% (cụ thể như đã nêu tại Báo cáo Cập nhật 3 kịch bản tăng trưởng kinh tế Việt Nam năm 2020 phát hành ngày 21/07/2020).

Sau 6 tháng năm 2020, có thể thấy ảnh hưởng của đại dịch Covid-19 đối với kinh tế - xã hội Việt Nam đã rất rõ nét,

2. Cập nhật đánh giá tác động của dịch Covid-19 đối với các ngành kinh tế Việt Nam

2.1. Phương pháp luận

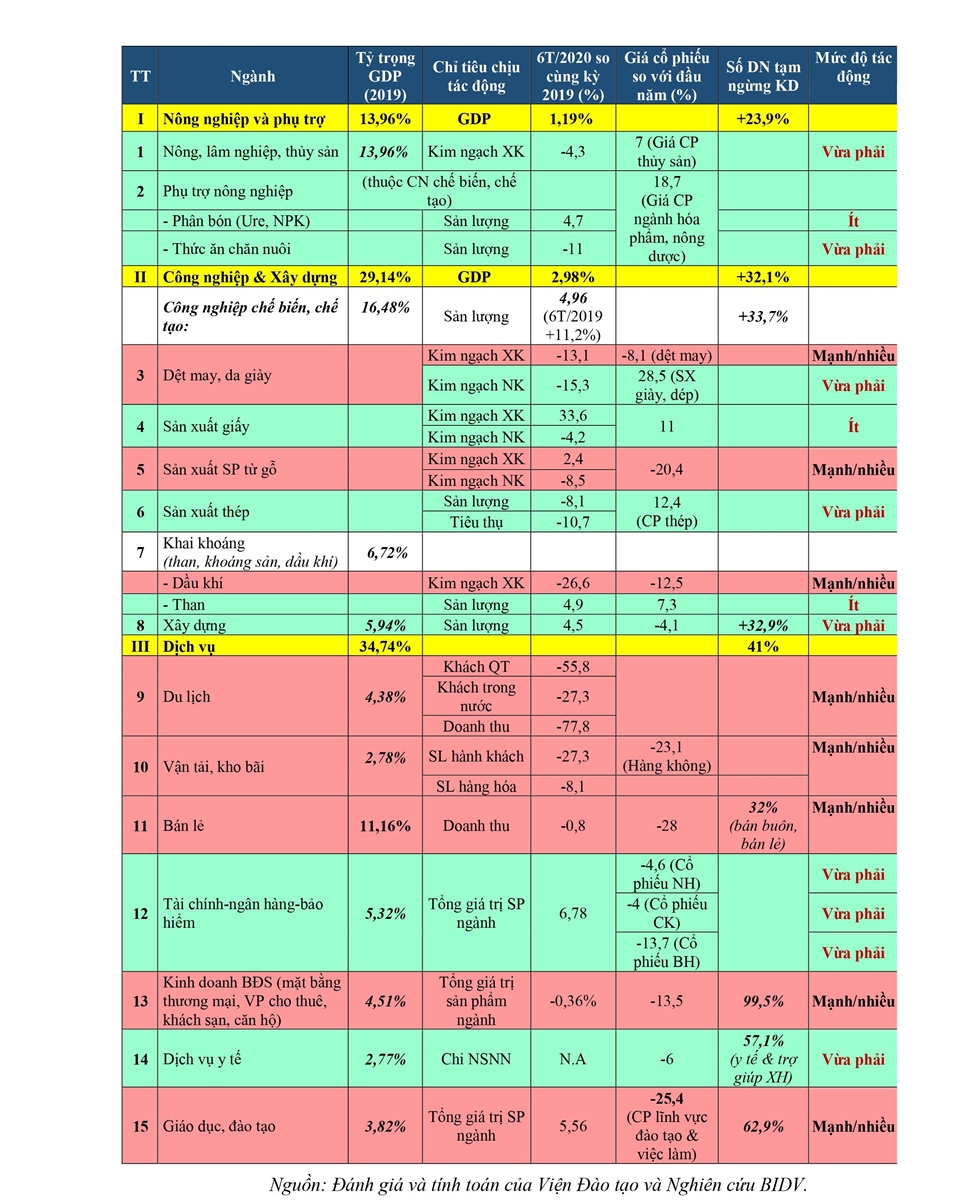

Nhóm nghiên cứu vẫn sử dụng phương pháp đánh giá đã thực hiện trong báo cáo đã ban hành ngày 10/4/2020; theo đó, đã lựa chọn 15 ngành kinh tế chịu tác động trực tiếp và cũng là các ngành kinh tế quan trọng của Việt Nam (chiếm khoảng 78% GDP năm 2019).

Về tiêu chí đánh giá: nhóm nghiên cứu căn cứ vào 3 tiêu chí cơ bản đã thực tế xảy ra trong 6 tháng đầu năm 2020: (i) kim ngạch xuất-nhập khẩu hoặc sản lượng/doanh thu tính đến cả yếu tố đầu vào và đầu ra so với cùng kỳ năm 2019 (trọng số chiếm 50%); (ii) diễn biến giá cổ phiếu của những nhóm ngành này niêm yết trên sàn chứng khoán Việt Nam so với đầu năm (trọng số chiếm 50%); và (iii) tham khảo số liệu về số doanh nghiệp phải tạm ngừng kinh doanh trong 6 tháng năm 2020. Với kết quả tính toán, nếu mức độ giảm bình quân dưới 5% được coi là tác động ít, giảm từ 5-10% là tác động vừa phải và trên 10% là tác động mạnh.

2.2. Đánh giá tác động chi tiết

Tại bản Báo cáo phát hành ngày 10/04/2020, Viện Đào tạo và Nghiên cứu đã có dự báo tác động đối với từng ngành kinh tế này trong quý 2/2020.

Đến nay, nhìn chung tác động của đại dịch đến các ngành kinh tế đã diễn ra theo kịch bản cơ sở khi đa số các ngành gặp nhiều khó khăn hơn trong quý 2, trong khi một số ngành đã bước đầu hồi phục nhưng kết quả chưa thực sự khả quan.

- Khu vực nông-lâm nghiệp - thủy sản: hồi phục nhẹ so với quý 1

Tính chung cho khu vực nông-lâm nghiệp và thủy sản, tăng trưởng 6 tháng đã được cải thiện so với quý 1 (tăng 1,19% so với mức tăng chỉ 0,08% của quý 1). Bên cạnh đó, hoạt động thương mại (xuất khẩu) nông sản cũng phần nào hồi phục, chỉ giảm 4,3% so với cùng kỳ trong khi mức sụt giảm của quý 1 là 8%.

Đáng lưu ý, xuất khẩu mặt hàng rau quả đã tăng 8,4% so với 6 tháng năm 2019. Điều này cho thấy sau khi Việt Nam cũng như Trung Quốc (thị trường xuất khẩu nông sản lớn nhất) kiểm soát được dịch, các hoạt động giao thương đã có sự hồi phục nhất định.

Tuy nhiên, một số mặt hàng vẫn có kim ngạch xuất khẩu giảm mạnh như hồ tiêu (-25,8%), gạo (-14,1%). Riêng thủy sản, mặt hàng có kim ngạch xuất khẩu lớn nhất có mức giảm -5,2%, thấp hơn mức sụt giảm của quý 1 là -11,2%.

Trong khi đó, lĩnh vực sản xuất sản phẩm hỗ trợ nông nghiệp có diễn biến trái chiều. Sản lượng sản xuất phân bón có mức tăng 4,7%, cải thiện hơn so với mức giảm 0,03% của quý 1 nhờ nhu cầu phân bón gia tăng trong vụ hè thu.

Sản lượng sản xuất thức ăn chăn nuôi giảm -11% (quý 1 giảm -18%) do chuỗi cung ứng bị đứt gãy, xuất khẩu thủy sản còn nhiều khó khăn và nguồn cung thịt lợn đòi hỏi có thời gian trong bối cảnh khôi phục từ dịch tả lợn Châu Phi.

Khối doanh nghiệp trong lĩnh vực nông nghiệp thường không phải là những doanh nghiệp mạnh.

Vì vậy, những khó khăn của ngành trong 6 tháng đầu năm như dịch Covid-19 cùng hạn hán, xâm nhập mặn ĐBSCL đã khiến số doanh nghiệp phải tạm ngừng hoạt động có tăng 23,9% so với cùng kỳ năm 2019.

- Khu vực công nghiệp & xây dựng: tác động tiêu cực của Covid-19 rõ nét hơn

Đối với lĩnh vực công nghiệp và xây dựng, ảnh hưởng tiêu cực của đại dịch đã phản ánh rõ nét hơn trong quý 2 và do đó làm mức tăng trưởng 6 tháng đầu năm chỉ còn đạt 2,98%, thấp hơn mức 5,15% của quý I.

Công nghiệp chế biến chế tạo, khu vực tạo động lực chính cho tăng trưởng cũng chỉ tăng 4,96% (so với mức tăng 11,2% cùng kỳ năm 2019). Theo đó, số doanh nghiệp tạm dừng kinh doanh cũng tăng tới 32,1% so với cùng kỳ năm trước.

Một số ngành lĩnh vực có diễn biến xấu đi so với kết quả quý 1 là dệt may, sản xuất đồ gỗ, sản xuất thép, khai thác dầu thô. Đối với các ngành như dệt may và da giày, sản xuất gỗ, thị trường xuất khẩu đóng vai trò rất quan trọng. Số liệu hoạt động cho thấy những khó khăn trong xuất khẩu bởi nhiều thị trường lớn như Mỹ, EU, Nhật Bản, Hàn Quốc và ASEAN hiện vẫn chưa kiểm soát được dịch bệnh nên hoạt động thương mại gặp nhiều khó khăn.

Thêm vào đó, những quan ngại về triển vọng về kinh tế cũng ảnh hưởng tới tâm lý, làm hạn chế nhu cầu tiêu dùng trên toàn cầu. Kim ngạch xuất khẩu hàng dệt may, da giày 6 tháng đầu năm đã giảm -13,1% so với cùng kỳ, cao hơn mức giảm của quý 1 là -6,3%; kim ngạch nhập khẩu cũng giảm -15,3%, cải thiện không đáng kể so với mức -16% của quý 1.

Đối với ngành sản xuất đồ gỗ, việc nhập khẩu nguyên liệu và sản phẩm gỗ đã phần nào được khơi thông nên kim ngạch nhập khẩu 6 tháng đầu năm chỉ còn giảm -8,5% so với cùng kỳ, cải thiện hơn so với mức -19% của quý 1. Mặc dù vậy, đầu ra xuất khẩu cho sản phẩm gỗ đã không còn duy trì được đà tăng, chỉ tăng 2,4% so với cùng kỳ (quý 1 tăng 9,5%).

Trong khi đó, các ngành sản xuất như thép, khai thác dầu thô còn nhiều khó khăn khi xuất khẩu thu hẹp và nhu cầu nội địa tăng chậm. Đối với ngành thép, sản lượng sản xuất của các doanh nghiệp trong 6 tháng giảm 8,1% so với cùng kỳ (mức giảm của quý 1 là -5%); tiêu thụ giảm 10,7% (quý 1 giảm 10%) chủ yếu do ảnh hưởng của của đại dịch Covid-19 khiến xuất khẩu còn khó và ngành xây dựng trong nước phục hồi còn chậm. Đối với lĩnh vực khai thác dầu thô, trong quý 2, giá dầu đã có sự hồi phục khá mạnh và phần nào hỗ trợ cho hoạt động khai thác dầu thô.

Tuy nhiên, kim ngạch xuất khẩu 6 tháng đầu năm vẫn sụt giảm mạnh tới -26,6% so với cùng kỳ năm 2019. Ngành khai thác than có mức tăng trưởng về sản lượng trong 6 tháng đạt 4,9% so với cùng kỳ nhưng thấp hơn mức 10% của quý 1.

Ngành xây dựng ít chịu ảnh hưởng tiêu cực hơn khi vẫn đạt mức tăng trưởng 4,5% trong 6 tháng đầu năm, cao hơn mức 4,37% của quý 1 (một phần là nhờ đầu tư công tăng mạnh) nhưng thấp hơn nhiều so với mức tăng trưởng 7,85% của 6 tháng 2019, chứng tỏ mức độ hồi phục của ngành còn chậm và phụ thuộc vào nhiều lĩnh vực khác như bất động sản, đầu tư mua hoặc sửa chữa nhà ở…v.v.

- Khu vực dịch vụ: chịu tác động mạnh nhất do tổng cầu (cả trong và ngoài nước) giảm và mất nhiều thời gian hơn để phục hồi

Khu vực dịch vụ là nơi phản ánh rõ nét nhất các ảnh hưởng từ đại dịch và mất nhiều thời gian hơn để phục hồi do yếu tố tâm lý và thay đổi hành vi tiêu dùng. Các lĩnh vực dịch vụ như du lịch, vận tải (nhất là vận tải hàng không) có mức sụt giảm mạnh nhất, chủ yếu do việc hạn chế đi lại, giãn cách xã hội diễn ra trong bối cảnh dịch bệnh.

Trong 6 tháng đầu năm, lượng khác quốc tế giảm tới -55,8% so với cùng kỳ năm trước (quý 1 giảm -18%); khách du lịch trong nước cũng giảm tới -27,3% (quý 1 giảm 6%). Doanh thu toàn ngành do đó giảm tới -77,8%, cao hơn rất nhiều so với mức giảm -11% của quý 1. Tuy nhiên, du lịch nội địa đã và đang phục hồi nhanh, nhất là từ đầu tháng 7 khi kỳ nghỉ hè bắt đầu.

Các ngành bán lẻ, kinh doanh bất động sản cũng cho thấy xu hướng xấu đi so với quý 1 dù mức sụt giảm không lớn.

Trong 6 tháng, ngành bán lẻ giảm -0,8% về doanh thu (quý 1 tăng 4,7%) trong khi ngành kinh doanh bất động sản giảm -0,36% (quý 1 tăng 2,65%). Tuy nhiên, ngành bán lẻ dự báo sẽ phục hồi khá từ đầu quý 3 do các hoạt động kinh tế - xã hội của Việt Nam đã khởi động lại, nhà hàng, khách sạn, cửa hàng, siêu thị (trừ giải trí) nhộn nhịp hơn nhưng ở các mức độ khác nhau.

Đối với lĩnh vực kinh doanh bất động sản, hoạt động mua bán còn chậm do người dân cân nhắc đầu tư mua nhà ở hay bất động sản nghỉ dưỡng lúc này (một phần do giá bán bất động sản nhà ở hầu như không giảm, chủ yếu do nguồn cung khan hiếm hơn trong 2 năm gần đây) cùng với quá trình sàng lọc sàn giao dịch, công ty môi giới bất động sản diễn ra mạnh mẽ, khiến lượng doanh nghiệp bất động sản tạm ngừng kinh doanh tăng kỷ lục (tăng 99,5% so với cùng kỳ).

Tuy nhiên, bất động sản công nghiệp và logistics có nhiều triển vọng khả quan trong bối cảnh nhiều doanh nghiệp quốc tế đã và đang cơ cấu lại chuỗi cung ứng và đầu tư.

Lĩnh vực tài chính-ngân hàng và bảo hiểm duy trì được mức tăng trưởng trong 6 tháng là 6,78% (quý 1 tăng 7,4%) nhưng cần lưu ý rằng tác động của đại dịch Covid-19 đối với hoạt động tài chính - ngân hàng thường có độ trễ (khách hàng - người gửi tiền, vay vốn, dùng dịch vụ khi khó khăn, bắt đầu giảm sử dụng các dịch vụ sau một thời gian chống chọi với khó khăn; hấp thụ vốn kém và nợ xấu có nguy cơ tăng mạnh).

Theo đó, tín dụng hệ thống các TCTD dự báo tăng khoảng 8-10%, nợ xấu nội bảng tăng nhanh, có thể đến 4% và nợ xấu gộp dự báo lên đến khoảng 6% cuối năm 2020, và còn cao trong năm 2021 khi Thông tư 01 hết hiệu lực và phải chuyển nhóm nợ xấu. Tuy nhiên, dịch vụ ngân hàng số và thanh toán không dùng tiền mặt đang và sẽ tăng nhanh.

Bảng 1: Tóm tắt đánh giá tác động đại dịch Covid-19 đối với các ngành kinh tế hết tháng 6/2020

Tính chung khu vực dịch vụ, do bị tác động rất mạnh bởi đại dịch và phục hồi còn chậm, nên số lượng doanh nghiệp tạm ngừng hoạt động tăng tới 41% so với cùng kỳ năm trước.

3. Một số gợi ý từ kết quả đánh giá

Từ các kết quả đánh giá nêu trên, Nhóm nghiên cứu gợi ý một số giải pháp quan trọng góp phần thực hiện mục tiêu kép của Việt Nam như sau:

Một là, tiếp tục thực hiện nhiệm vụ phòng chống dịch Covid-19 hiệu quả trong bối cảnh đại dịch còn diễn biến phức tạp trên phạm vi toàn cầu; bởi vì làm tốt điều này cũng chính là góp phần quan trọng ổn định kinh tế-xã hội và thúc đẩy tăng trưởng kinh tế.

Bên cạnh đó, Chính phủ cần thận trọng xem xét thời điểm, lộ trình và phương thức mở cửa phù hợp ra bên ngoài; cùng với việc đẩy mạnh hợp tác quốc tế trong phòng chống dịch, khai thác hiệu quả nguồn lực hỗ trợ của các tổ chức quốc tế như WB, IMF, ADB, các nhà tài trợ song phương nhằm có thêm nguồn lực hỗ trợ khó khăn cho doanh nghiệp, người dân và nền kinh tế.

Cần tập trung đẩy nhanh tiến độ và triển khai hiệu quả các gói hỗ trợ người dân và doanh nghiệp

Hai là, cần tập trung đẩy nhanh tiến độ và triển khai hiệu quả các gói hỗ trợ người dân và doanh nghiệp; theo đó, cần: (i) khẩn trương tháo gỡ những vướng mắc (như trong gói 16.000 tỷ đồng cho vay lãi suất 0% để doanh nghiệp có thể trả lương cho nhân viên vượt qua giai đoạn khó khăn này), (ii) xem xét sớm quyết định cho phép gia hạn thời gian giãn, hoãn thuế, tiền thuê đất (trước mắt là hết năm 2020) để doanh nghiệp đỡ khó khăn về thanh toán chi phí, (iii) sớm sửa đổi Thông tư 01 của NHNN theo hướng gia hạn thời gian giãn, hoãn nợ (đến hết năm 2020) và mở rộng đối tượng được hỗ trợ (hết ngày 10/6/2020 thay vì 23/1/2020 như hiện nay), (iv) tăng khả năng tiếp cập vốn cho DNNVV bằng cách tăng cho vay qua Quỹ phát triển DNNVV và khởi động hoạt động thực chất của các quỹ bảo lãnh vay vốn DNNVV, và (v) mở rộng đối tượng hỗ trợ gồm cả 1 số doanh nghiệp lớn như trong lĩnh vực hàng không, du lịch… (như nhiều nước đang làm), với tiêu chí và điều kiện hỗ trợ cụ thể (quy mô gói tài khóa tăng thêm cho các đầu việc nêu trên có thể khoảng 1-2% GDP).

Đồng thời, rà soát các đối tượng được hỗ trợ để thay thế, bổ sung kịp thời (tham khảo kết quả đánh giá tác động của dịch Covid-19 đối với các ngành kinh tế nêu trên). Theo đó, tổng giá trị các gói hỗ trợ của Việt Nam theo tính toán của Nhóm tác giả có thể lên đến 4-5% GDP. Đồng thời, cần có cơ chế, phân quyền đặc thù cho Thủ tướng Chính phủ và Chính phủ để có thể ra quyết định nhanh chóng, kịp thời.

Ba là, đẩy nhanh tiến độ giải ngân đầu tư công như là một giải pháp bù đắp thiếu hụt động lực tăng trưởng trong năm 2020 và cũng là động lực tăng trưởng dài hạn. Nếu giải ngân hết lượng vốn đầu tư công theo kế hoạch là 700.000 tỷ đồng, tăng khoảng 25% (so với năm 2019) thì sẽ giúp GDP Việt Nam năm 2020 tăng trưởng thêm 0,38 điểm %.

Theo đó, cần kiên quyết đẩy nhanh giải phóng mặt bằng, bố trí kịp thời nguồn vốn đối ứng, đẩy nhanh tốc độ giải ngân nguồn vốn ODA, nhất quán gắn nhiệm vụ này với đánh giá hoàn thành nhiệm vụ của người đứng đầu và các đơn vị liên quan.

Đẩy mạnh kích cầu thị trường nội địa

Bốn là, đẩy mạnh kích cầu thị trường nội địa: quy mô tiêu dùng cá nhân của Việt Nam tương đương gần 80% GDP và đóng góp 11,87% GDP năm 2019. Theo đó, nếu tiêu dùng cá nhân tăng 1%, thì sẽ giúp GDP năm 2020 tăng trưởng thêm 0,12 điểm %. Cụ thể, nên tập trung kích cầu vào một số ngành, lĩnh vực như du lịch, bán lẻ, vận tải, lưu trú, ăn uống…v.v.

Năm là, tận dụng cơ hội dịch chuyển chuỗi cung ứng và vốn đầu tư để thu hút FDI. Theo tính toán của nhóm nghiên cứu, nếu giải ngân FDI tăng thêm 1%, thì GDP Việt Nam tăng trưởng thêm 0,08 điểm %. Muốn vậy, Việt Nam cần tiếp tục cải thiện mạnh mẽ, thực chất môi trường đầu tư - kinh doanh, để vừa tháo gỡ khó khăn cho người dân, doanh nghiệp, vừa tận dụng cơ hội hiếm có này.

Sáu là, đẩy mạnh xuất khẩu, nhất là các thị trường còn nhiều dư địa ngay sau đại dịch được kiểm soát như Trung Quốc, Hàn Quốc, Nhật Bản, ASEAN, Hoa Kỳ và EU (chiếm đến 80% tổng kim ngạch xuất khẩu của Việt Nam); nhất là trong bối cảnh Hiệp định EVFTA giữa Việt Nam – EU sẽ có hiệu lực từ 1/8/2020. Trước mắt, cần đẩy mạnh xuất khẩu sang Trung Quốc - một thị trường đang phục hồi nhanh và truyền thống của Việt Nam./.